Un aspetto da considerare nell’analisi di bilancio è rappresentato dall’evoluzione dei valori nel corso del tempo, al fine di comprendere se le grandezze aziendali si sono sviluppate in modo fra loro coerente oppure se esistono distonie che suonano come campanelli di allarme.

Ad esempio, se i ricavi delle vendite aumentano e il risultato operativo netto (MON o Ebit) si riduce, significa che i maggiori volumi comportano un incremento dei costi più che proporzionale. Tale circostanza può essere intuitiva anche senza l’utilizzo di specifici strumenti di indagine, ma altre fattispecie, magari inerenti a confronti fra voci di natura diversa (una economica e l’altra finanziaria), rischiano di apparire in modo meno evidente.

Il confronto fra i dati deve avvenire sulla base di un’indagine coerente e rigorosa. A tal fine l’analista può avvalersi del semplice strumento statistico della correlazione. Si ipotizzino le due seguenti situazioni relative alle società Alfa e Beta.

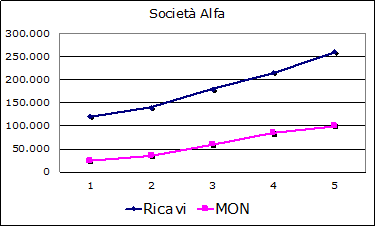

La società Alfa presenta un trend di sviluppo sostanzialmente stabile: sia i ricavi che il MON aumentano nel corso del tempo, anche se in modo non esattamente proporzionale: il ROS (return on sales), pari al rapporto fra MON e Ricavi, varia infatti dal 20,83% al 39,53%:

| Alfa | |||

| Anni | Ricavi | MON | ROS |

| 1 | 120.000 | 25.000 | 20,83% |

| 2 | 140.000 | 36.000 | 25,71% |

| 3 | 180.000 | 60.000 | 33,33% |

| 4 | 215.000 | 85.000 | 39,53% |

| 5 | 260.000 | 100.000 | 38,46% |

La società Beta, invece, ha conseguito ricavi prima crescenti (periodi 1 e 2) e successivamente decrescenti; anche il MON segue un andamento non omogeneo. Il ROS, tuttavia, presenta differenze meno marcate: oscilla infatti fra il 13,85% e il 25,71%.

| Beta | |||

| Anni | Ricavi | MON | ROS |

| 1 | 120.000 | 25.000 | 20,83% |

| 2 | 140.000 | 36.000 | 25,71% |

| 3 | 130.000 | 18.000 | 13,85% |

| 4 | 120.000 | 24.000 | 20,00% |

| 5 | 100.000 | 15.000 | 15,00% |

Gli andamenti dei ricavi e del MON sono rappresentati anche da un punto di vista grafico; è immediato cogliere i differenti trend di ciascuna società.

La domanda è la seguente: quale delle due aziende presenta i valori economici maggiormente omogenei? La risposta la possiamo trovare calcolando l’indice di correlazione. Per correlazione si intende, in termini statistici, una relazione tra due variabili tale che a ciascun valore della prima corrisponda con una certa regolarità un valore della seconda. Essa non evidenzia necessariamente un rapporto di causa-effetto; piuttosto, è un calcolo che mette a confronto due serie di grandezze per evidenziare se esse hanno uno stesso andamento o se, viceversa, non esiste fra esse alcuna relazione.

Questo tipo di analisi è utile per accertare se, ad esempio, al modificarsi di una grandezza un’altra aumenta o diminuisce. La correlazione si dice diretta o positiva quando, al mutare di una variabile in un senso, anche l’altra varia nella stessa direzione; si dice indiretta o inversa quando, modificandosi una variabile in un senso, l’altra varia in direzione opposta.

Il grado di correlazione fra due variabili è espresso attraverso indici di correlazione. Essi assumono valori compresi tra zero (assenza di correlazione) e l’unità. In generale si assume che:

- un valore al di sotto di 0,50 indica un basso coefficiente di correlazione;

- un valore compreso fra 0,50 e 0,75 esprime una correlazione da debole a moderata;

- un valore compreso tra 0,75 e 0,90 evidenzia una buona correlazione;

- un valore superiore a 0,90 denota una forte correlazione.

L’indice di correlazione è facilmente determinabile attraverso ExcelTM utilizzando la seguente sintassi: correlazione (matrice1; matrice2). Per «matrice1» si intendono i ricavi dal periodo 1 al periodo 5; per «matrice2» il MON rilevato per il medesimo arco temporale.

Per Alfa l’indice di correlazione fra ricavi e MON risulta essere di 0,993; per Beta esso è invece pari a 0,759. Ciò significa che nel primo caso, fra le due grandezze economiche, sussiste una relazione più stretta che nella seconda fattispecie.