1. La riclassificazione dello Stato patrimoniale

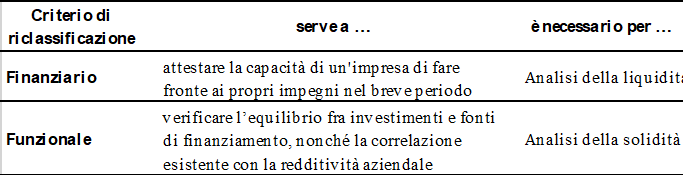

Lo Stato patrimoniale può essere riclassificato sulla base di due criteri: uno finanziario e uno funzionale.

Il criterio finanziario consiste nell’evidenziare l’attitudine che ogni singolo bene ha di trasformarsi in liquidità entro un termine congruo (convenzionalmente di un anno). Esso si prefigge dunque di attestare la capacità di fare fronte agli impegni nel breve periodo.

Il criterio funzionale si basa invece sulla connessione che i singoli beni presentano con lo svolgimento dell’attività aziendale e su come essi si collocano rispetto alle diverse aree gestionali. L’obiettivo, in questo caso, è quello di rilevare il rapporto che intercorre fra impieghi di capitale e fonti di finanziamento in termini di composizione e di equilibrio. Il criterio funzionale non prescinde affatto da una logica di tipo finanziario, cosicché, per certi versi, può risultare il più completo fra i due, in quanto associa entrambe le chiavi di lettura.

Entrambi i criteri sono dunque utili a sviluppare un diverso livello di analisi e ad acquisire più accurate informazioni sulle dinamiche aziendali, secondo quanto sintetizzato nella seguente tabella.

2. La riclassificazione finanziaria

Secondo la riclassificazione finanziaria, le attività sono raggruppate in funzione della loro attitudine ad essere trasformate in mezzi liquidi, mentre le passività sono esposte in base alla loro scadenza. La riclassificazione in questione è propedeutica a fornire una risposta alla seguente domanda: in caso di necessità, la società è in grado di fare fronte agli impegni (ovvero ai debiti) a breve, liquidando la parte dell’attivo più facilmente monetizzabile (ovvero le attività a breve)? Il termine convenzionale per distinguere una prospettiva di breve termine da una di medio-lungo sono dodici mesi, anche se potrebbero esservi settori, caratterizzati da cicli gestionali più estesi, come ad esempio l’edilizia o la cantieristica navale.

Il concetto di liquidabilità dovrebbe poggiare sulla possibilità effettiva di trasformare in denaro un’attività corrente; in altre parole, non è sufficiente la volontà manifestata dall’organo di governo di liquidare una risorsa, ma occorre che essa presenti caratteristiche tali da poter essere effettivamente concretizzata nei dodici mesi successivi.

Ad esempio, un edificio storico di grandi dimensioni, gravato da vincoli nella ristrutturazione e nel cambio di destinazione, può richiedere tempi di realizzo più estesi di quelli di un bene non soggetto a limitazioni di sorta. Anche se l’intenzione degli amministratori è quella di alienarlo nel breve termine, possono insorgere difficoltà tali da rendere ragionevole la classificazione di questo bene fra le attività non correnti, per quanto sia destinato alla vendita.

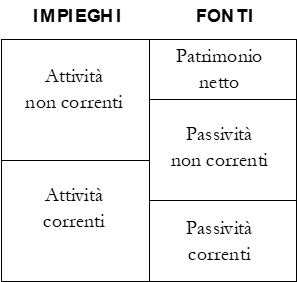

Ciò premesso, la riclassificazione finanziaria consiste nell’aggregare le attività e le passività in due macro-gruppi che accolgono: a) i valori non correnti (liquidabili o esigibili oltre i dodici mesi) e b) i valori correnti (liquidabili o esigibili entro i dodici mesi), così come schematizzato nella seguente figura:

La riclassificazione finanziaria degli impieghi tende ad individuare le componenti del capitale investito, distinguendole secondo la loro attitudine ad essere trasformate in denaro liquido. Nel dettaglio, è possibile individuare due aggregati:

- le attività non correnti, costituite dagli investimenti destinati a rimanere vincolati al patrimonio aziendale per un orizzonte temporale medio-lungo e la cui realizzabilità (nel senso di vendita e non di “svendita”) richiede tempi relativamente estesi. Fanno tipicamente parte di tale ambito: le attività immateriali, materiali e finanziarie, nonché i crediti con scadenza superiore a dodici mesi;

- le attività correnti sono formate dagli impieghi di capitale che manifestano l’attitudine ad essere liquidati in un arco temporale inferiore ai dodici mesi. Rientrano in questo gruppo: le immobilizzazioni destinate alla vendita; i crediti con scadenza entro dodici mesi; le rimanenze; la liquidità propriamente detta (valori in banca e in cassa).

La riclassificazione finanziaria delle fonti avviene in base alla loro esigibilità, assumendo i dodici mesi come riferimento temporale. La “durata” delle passività è di solito accertabile con maggior attendibilità rispetto a quella delle attività, in quanto basata su clausole contrattuali (un mutuo o un debito commerciale) o su norme imperative (il versamento dei contributi previdenziali, il pagamento delle imposte etc.). Nel dettaglio, è possibile circoscrivere tre aggregati:

- il Patrimonio netto, che non è soggetto ad alcuna riclassificazione e corrisponde a quello previsto dall’art 2424 c.c.;

- le passività non correnti, costituite da debiti o fondi con scadenza superiore a dodici mesi;

- le passività correnti, formate dai debiti che devono essere rimborsati nell’arco dei dodici mesi successivi.

3. La riclassificazione funzionale

La riclassificazione funzionale dello Stato patrimoniale consiste nell’aggregare le attività e le passività distinguendole in base:

- all’area gestionale alla quale appartengono (operativa o finanziaria);

- alla loro attitudine ad essere trasformate in denaro liquido (corrente o non corrente).

Lo schema di sintesi è il seguente:

L’area operativa riguarda tutti i valori che sono attinenti all’attività vera e propria dell’impresa (il c.d. “core business”) e comprende le attività e le passività tipiche dei cicli gestionali, quali gli impianti, i macchinari, le rimanenze, i crediti verso clienti, i debiti verso fornitori, i fondi per rischi e oneri, etc.

L’area finanziaria, come suggerisce il nome, accoglie invece i valori attinenti agli investimenti finanziari (partecipazioni, titoli, azioni, etc.) e ai finanziamenti ricevuti (da banche, soci, obbligazionisti, terzi in genere, etc.).

La riclassificazione funzionale degli impieghi ripartisce le attività in quattro aggregati:

- le attività operative non correnti contengono gli investimenti necessari allo svolgimento della gestione e destinati ad essere vincolati al patrimonio aziendale per un orizzonte temporale superiore a dodici mesi. Fanno tipicamente parte di questo gruppo le immobilizzazioni immateriali e materiali e i crediti operativi con scadenza superiore ai dodici mesi;

- le attività operative correnti comprendono le attività della gestione caratteristica che manifestano l’attitudine ad essere liquidate nell’arco di anno, quali gli asset immateriali e materiali destinati alla vendita, i crediti commerciali ed erariali con scadenza inferiore ai dodici mesi, le rimanenze;

- le attività finanziarie non correnti sono rappresentate dagli investimenti finanziari con un orizzonte di realizzo/disinvestimento superiore ai dodici mesi, quali le partecipazioni societarie, gli strumenti finanziari con ipotesi di realizzo superiore a dodici mesi, i crediti finanziari con scadenza superiore a dodici mesi;

- le attività finanziarie correnti riguardano gli impieghi di liquidità destinati ad essere negoziati in un arco temporale inferiore ai dodici mesi. Rientrano in tale ambito le partecipazioni e gli investimenti in strumenti finanziari detenuti a scopo di negoziazione e con ipotesi di realizzo entro dodici mesi; i crediti finanziari con scadenza inferiore a dodici mesi; la liquidità disponibile (in banca e in cassa).

La riclassificazione funzionale delle fonti richiede un’articolazione che, oltre ad essere basata sulla scadenza (cioè finanziaria), tenga conto della distinzione tra debiti di funzionamento, contratti per far “funzionare” la società (verso i fornitori, l’erario, gli enti di previdenza, etc.) e debiti di finanziamento, assunti invece per acquisire nuove disponibilità liquide (verso i soci, le banche, gli obbligazionisti, etc.).

Ciò premesso, si individuano cinque aggregati:

- il Patrimonio netto, che non è soggetto ad alcuna riclassificazione e corrisponde a quello previsto dall’art 2424 c.c.;

- le passività operative non correnti, costituite da debiti di funzionamento con scadenza superiore a dodici mesi, quali quelli verso fornitori, istituti di previdenza, amministrazione finanziaria, parti correlate, etc.;

- le passività operative correnti, rappresentate da debiti di funzionamento destinati ad essere rimborsati entro dodici mesi, quali i fondi per rischi e oneri, se utilizzati, e i debiti operativi con scadenza entro i dodici mesi;

- le passività finanziarie non correnti, formate dai debiti finanziari (verso banche, finanziatori esterni, obbligazionisti, parti correlate, etc.) con scadenza oltre i dodici mesi; per puntualità di analisi, sarebbe buona norma identificare la quota in scadenza entro dodici mesi e appostarla fra le passività finanziarie correnti;

- le passività finanziarie correnti, comprendenti i debiti finanziari da rimborsare entro dodici mesi. Principalmente rientrano in questo ambito i debiti verso banche contratti per sopperire alle temporanee esigenze di liquidità.

La riclassificazione funzionale permette di apprezzare alcuni elementi di omogeneità fra impieghi e fonti, come evidenziato nel prospetto che segue:

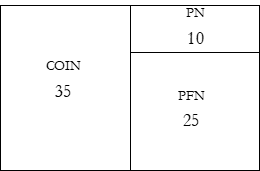

Su tali basi è possibile identificare corrispondenze biunivoche utili ad inquadrare meglio il rapporto fra impieghi e fonti. Escludendo dall’analisi il patrimonio netto, che non trova corrispondenza con alcun gruppo delle attività e tenendo distinta la gestione operativa da quella finanziaria, si giunge all’individuazione di due aggregati sintetici: il capitale operativo investito netto e la posizione finanziaria netta.

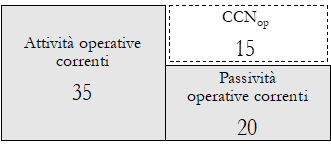

Per una migliore comprensione, si ipotizzi la seguente situazione patrimoniale:

Il capitale operativo investito netto (COIN)

Il capitale investito netto (COIN) è un margine calcolato come differenza fra attività e passività operative ed esprime il saldo positivo degli impieghi di capitale rispetto alle fonti di funzionamento ad esso correlate.

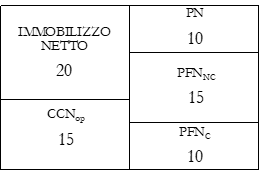

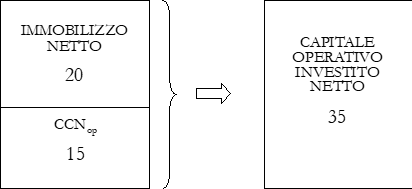

Il COIN può essere a sua volta scomposto ed approfondito esaminando separatamente la gestione operativa legata al ciclo degli investimenti e quella legata al ciclo del capitale circolante. L’analisi della gestione operativa propria del ciclo degli investimenti è fondata sul confronto fra le attività e le passività non correnti; la differenza fra i due aggregati prende il nome di immobilizzo netto ed è rappresentabile graficamente come segue:

L’analisi del ciclo circolante si basa invece sul confronto fra le attività correnti e le passività correnti; la differenza fra i due aggregati dà luogo al capitale circolante netto operativo (CCNop):

La somma dell’immobilizzo netto e del capitale circolante netto operativo corrisponde al capitale operativo investito netto (COIN):

La posizione finanziaria netta (PFN)

Un analogo procedimento di sintesi può essere replicato per gli aggregati relativi alla sfera finanziaria. La posizione finanziaria netta (PFN) o Debt (D) nella terminologia anglosassone, rappresenta la differenza fra attività e passività finanziarie.

Se gli impieghi sono maggiori delle fonti, la PFN presenta un saldo attivo; nel caso contrario, invece, un saldo passivo. Anche la posizione finanziaria netta può essere scomposta esaminando separatamente la gestione legata al ciclo di lungo periodo e a quella relativa al breve periodo.

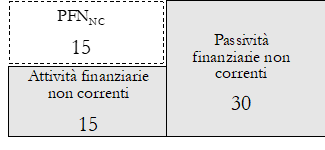

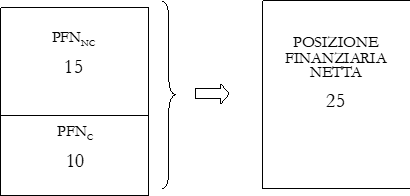

L’analisi del ciclo di medio-lungo periodo si basa sul confronto fra le attività e le passività finanziarie non correnti; la differenza fra i due aggregati dà luogo alla posizione finanziaria netta non corrente (PFNNC):

L’analisi del ciclo finanziario di breve periodo si basa sul confronto fra le attività correnti e le passività correnti; la differenza fra i due aggregati dà luogo alla posizione finanziaria netta corrente (PFNC):

La somma della posizione finanziaria netta non corrente e di quella corrente corrisponde alla posizione finanziaria netta complessiva. Essa esprime la fonte di finanziamento esterna a titolo oneroso.

Uno sguardo di insieme

Lo Stato patrimoniale, così riclassificato, consente di cogliere alcune correlazioni particolarmente significative, in quanto permette di individuare:

- la composizione del capitale investito nella gestione operativa (COIN), articolata nei due aggregati «immobilizzo netto» e «capitale circolante netto operativo»;

- la composizione delle fonti di finanziamento, rappresentate dal Patrimonio netto e dalla «posizione finanziaria netta» corrente e non corrente;

- la correlazione fra impieghi e fonti, tenendo conto della dimensione finanziaria e di quella funzionale.