1. La riclassificazione del Conto economico

La riclassificazione del Conto economico richiede interventi meno marcati rispetto allo Stato patrimoniale. Infatti lo schema previsto dall’art. 2425 c.c. non è dissimile dai modelli che la dottrina e la prassi promuovono ai fini dell’analisi di bilancio, che tendono a distinguere ricavi e costi in base alle operazioni che li hanno generati.

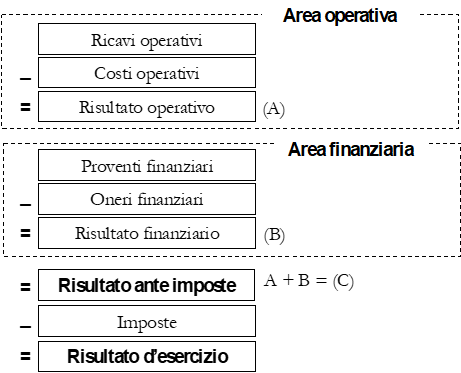

I due ambiti in cui il Conto economico è articolato sono quello operativo e quello finanziario:

I valori presenti nell’area operativa sono legati all’attività svolta dall’impresa, come ad esempio i ricavi per la vendita di prodotti o erogazione di servizi, costi per materie prime, per personale, per locazioni, per ammortamenti, etc. I valori afferenti all’area finanziaria riguardano invece i proventi e gli oneri derivanti dagli investimenti e dai debiti finanziari, come ad esempio i dividendi, gli interessi passivi, le variazioni dovute alle oscillazioni dei cambi, etc.

Tale articolazione è utile a identificare in che modo le aree della gestione contribuiscono alla formazione del risultato economico dell’esercizio.

È bene aver presente che, con l’introduzione del D.Lgs. 139/2015, il legislatore, in aderenza all’impostazione degli IFRS, ha espunto dal Conto economico la “area straordinaria”. I valori riferiti a tale dimensione sono oggi contenuti nella voce A.5 “Altri ricavi e proventi” e B.14 “Oneri diversi di gestione”.

Tale “area” è invece presente nei bilanci approvati prima del 1° gennaio 2016. Al riguardo è opportuno ricordare che l’aggettivo straordinario, secondo la norma nazionale, non allude tanto all’eccezionalità o anormalità dell’evento da rappresentare, quanto, piuttosto, all’estraneità dell’evento medesimo rispetto all’attività ordinaria; secondo gli IFRS, invece, la straordinarietà è riconducibile al “fatto singolare” e, pertanto, caratterizzato da un basso grado di ripetibilità.

2. Il Conto economico “a valore aggiunto”

Il Conto economico c.d. “a valore aggiunto” è probabilmente il modello di riclassificazione maggiormente utilizzato. Anzitutto, si presta ad essere impiegato con una certa facilità anche da un soggetto esterno all’impresa, in quanto non richiede informazioni ulteriori rispetto a quelle contenute nel bilancio di esercizio. In secondo luogo, presenta un’articolazione che consente di instaurare correlazioni significative con lo Stato patrimoniale riclassificato secondo il criterio funzionale.

Il Conto economico a valore aggiunto, pur ricalcando lo schema previsto dall’art. 2425 c.c., prevede che l’area operativa contenga tre margini intermedi:

- il valore aggiunto;

- il MOL (margine operativo lordo), che prende anche il nome di EBITDA (earnings before interests, taxes, depreciation and amortization);

- il MON (margine operativo netto), che prende anche il nome di EBIT (earning before interests and taxes).

Lo schema è il seguente:

| CONTO ECONOMICO A VALORE AGGIUNTO | |

| Ricavi operativi | |

| ± | Variazione delle rimanenze |

| – | Costi esterni (materie prime, servizi, …) |

| = | Valore aggiunto |

| – | Costi per il personale |

| = | MOL o EBITDA |

| – | Costi non monetari (ammortamenti, acc.ti, sval.ni) |

| = | MON o EBIT |

| ± | Proventi e oneri da attività finanziarie |

| – | Oneri finanziari |

| = | Risultato ante imposte |

| – | Imposte |

| = | Utile di esercizio |

Il valore aggiunto esprime la capacità dell’impresa di “creare ricchezza” ed è pari alla differenza fra i ricavi operativi e i costi sostenuti per l’acquisizione di risorse esterne. Per chiarire il concetto possiamo ricorrere ad un esempio. Se paragoniamo l’impresa ad un’automobile, le risorse interne (assets e capitale umano) rappresentano il motore: a prescindere dai chilometri percorsi, questo è strutturalmente vincolato al mezzo e permette il funzionamento solo se è attivato dal carburante. Il combustibile è rappresentato dalle risorse esterne (materie e servizi), le quali servono ad alimentare il motore; in sua assenza l’auto è del tutto inerte. Le risorse esterne sono dunque il propulsore del processo produttivo e, per quanto l’esempio sia semplicistico, si intuisce che i costi ad esse associati sono variabili rilevanti per giudicare l’equilibrio complessivo dei valori economici.

Il MOL (margine operativo lordo) o EBITDA (earnings before interests, taxes, depreciation and amortization) indica quanto della “ricchezza” residua dopo aver sostenuto tutti i costi operativi. Tale margine, essendo espresso al lordo di ammortamenti, svalutazioni e accantonamenti (cioè dei costi a fronte dei quali non vi è un’uscita di denaro), costituisce una misura di performance molto utile per comprendere la redditività della gestione operativa.

Il MON (margine operativo netto) o EBIT (earning before interests and taxes) misura invece la ricchezza operativa della società, al netto dei costi non monetari (ammortamenti, accantonamento e svalutazioni.