Premessa

Credito di imposta R&S e innovazione

Credito di imposta per investimenti in beni strumentali nuovi ex L. 178/2020 e L. 234/2021

Credito di imposta energia elettrica e gas naturale

Bonus locazioni 2022

Bonus locazioni 2020-2021

NOTA BENE – Le informazioni contenute nella presente circolare sono fornite con l’intendimento che non possano essere interpretate come prestazioni di consulenza legale, contabile, fiscale o di altra natura professionale. Il contenuto ha finalità̀ esclusivamente divulgativa generale e non può̀ sostituire incontri con consulenti fiscali, legali o professionali di altra natura. Prima di adottare scelte o provvedimenti, è necessario consultare consulenti professionali qualificati.

Le informazioni contenute nella presente circolare sono di proprietà̀ di Fazzini Holzmiller & Partners e possono essere usate esclusivamente a fini personali e interni; è vietato copiarle, inoltrarle o fornirle comunque a terzi.

PREMESSA

Si ricorda che il quadro RU dei modelli REDDITI 2023 contiene i dati di alcuni crediti di imposta derivanti da agevolazioni concesse alle imprese.

Nell’apposita tabella in calce alle istruzioni al modello REDDITI 2023 (allegata) sono indicate tutte le tipologie di crediti di imposta da riportare in dichiarazione dei redditi, con il relativo codice e la sezione di appartenenza.

I crediti di imposta da indicare nel quadro RU, dal 2008, possono essere utilizzati nel limite annuo di euro 250.000 euro, l’eventuale eccedenza è riportabile in avanti anche oltre il limite temporale eventualmente previsto dalle singole norme istitutive e comunque, per l’intero importo residuo, dal terzo anno successivo a quello in cui si genera.

Dal 1 gennaio 2022, il suddetto limite è innalzato a 2 milioni di euro.

Tale limite non si applica ai crediti di imposta la cui disciplina esclude esplicitamente l’assoggettamento ad esso.

Le istruzioni ministeriali per la compilazione del quadro RU dei modelli REDDITI 2023 prevedono alcune novità, così sintetizzabili:

- maggiore dettaglio nei dati da indicare per ciascuna tipologia di credito;

- obbligo di indicazione del titolare effettivo che ha beneficiato del credito (con rinvio alla normativa anti-riciclaggio);

- obbligo di inserire informazioni che consentano la verifica del rispetto del divieto di doppio finanziamento nel caso di cumulo di più sovvenzioni per le stesse spese.

La presente circolare ha lo scopo di elencare le principali categorie di crediti da indicare nel quadro RU, rinviando per un’elencazione completa alla tabella in calce alle istruzioni ministeriali che, per comodità, è allegata alla presente circolare.

CREDITO DI IMPOSTA R&S E INNOVAZIONE

il credito d’imposta per investimenti in R&S, transizione ecologica e innovazione tecnologica 4.0 istituito dall’art. 1, co. 198-206, L. 160 del 27.12.2019 e applicabile ai periodi di imposta 2020-2022 deve essere indicato nella Sezione I del quadro RU, con il codice L1

Si ricorda che il credito d’imposta per le attività di R&S e Innovazione:

- è automatico;

- è fruito in tre quote annuali di pari importo;

- è utilizzabile esclusivamente in compensazione in F24 (cod. tributo 6938) dal periodo di imposta successivo alla maturazione;

- non è soggetto ai limiti sulle compensazioni;

- non è cedibile, né trasferibile;

- è prevista una maggiorazione per investimenti in alcune Regioni (cod. tributo 6939 e 6940).

Nel modello REDDITI 2023 è necessario indicare separatamente, sia per il 2021 che per il 2022:

- l’ammontare delle spese sostenute per attività di R&S;

- l’ammontare delle spese sostenute per attività di innovazione tecnologica;

- l’ammontare delle spese sostenute per attività di design e ideazione estetica.

CREDITO DI IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI EX L. 178/2020 E L. 234/2021

Nella Sezione I del quadro RU deve essere indicato il credito d’imposta istituito dall’art. 1, co. 1051-1063, L. 178/2020 e prorogato dall’art. 1, co. 44, L. 234/2021:

- per investimenti in beni nuovi strumentali all’esercizio dell’impresa;

- destinati a strutture produttive ubicate nel territorio dello Stato;

- effettuati entro il 31.12.2022 (termine lungo 30.11.2023) se «ordinari»;

- effettuati entro il 31.12.2025 (termine lungo 30.6.2026) se «industria 4.0»;

- utilizzabile in tre quote annuali esclusivamente in compensazione in F24;

- a decorrere dall’anno di entrata in funzione/di interconnessione del bene;

- senza applicazione dei limiti alla compensazione.

I codici credito da indicare nel quadro RU sono:

- codice L3: credito per investimenti in beni strumentali nuovi materiali e immateriali «ordinari» (codice tributo 6935)

- codice 2L: credito per investimenti in beni strumentali nuovi materiali «industria 4.0» (codice tributo 6936)

- codice 3L: credito per investimenti in beni nuovi strumentali immateriali «industria 4.0» (codice tributo 6937)

Nel modello REDDITI 2023 è necessario indicare separatamente:

- l’importo degli investimenti realizzati entro il 31.12.2022;

- l’importo degli investimenti “prenotati” nel 2022 (con acconto di almeno il 20%) ma realizzati nel 2023 (nei termini previsti per ciascuna tipologia di investimento)

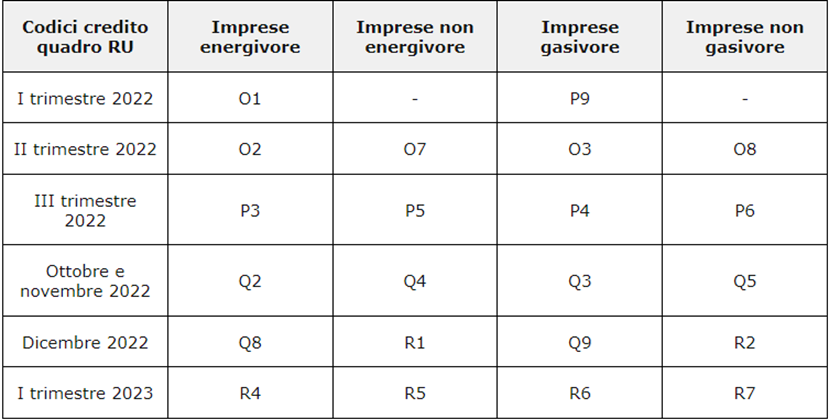

CREDITO DI IMPOSTA ENERGIA ELETTRICA E GAS NATURALE

I crediti di imposta per energie elettrica e gas naturale introdotti nel corso del 2022 devono essere indicati per la prima volta nel quadro RU del modello REDDITI 2023

Si ricorda che i crediti di imposta in esame:

- sono riconosciuti in presenza di un incremento del costo medio della componente energetica superiore al 30% rispetto alla media del trimestre precedente

- sono utilizzabili in compensazione in F24

- non sono soggetti ai limiti alla compensazione

- in alternativa possono essere oggetto di cessione a terzi

I codici credito da indicare nel rigo RU1 sono i seguenti:

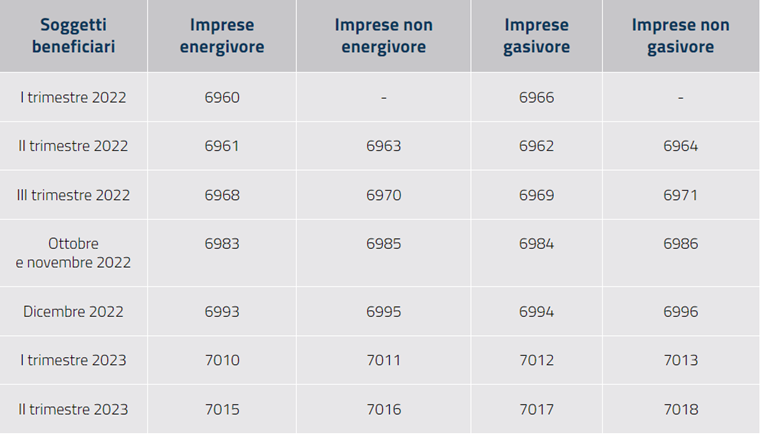

I codici tributo con cui possono essere compensati tali crediti sono i seguenti:

BONUS LOCAZIONI 2022

Il credito di imposta riconosciuto ai sensi dell’art. 5 del DL 4/2022 alle imprese del settore turistico e a quelle con codice ATECO 93.11.20 (gestione di piscine) deve essere indicato nella Sezione I del quadro RU con il codice credito N9.

Si ricorda che tale credito:

- era subordinato alla presentazione (tra l’11.7.2022 e il 28.2.2023) di un’autodichiarazione attestante il possesso dei requisiti e il rispetto dei limiti previsti dal Temporary Framework (TF) per gli aiuti di Stato;

- è commisurato ai canoni di locazione versati per i mesi di gennaio, febbraio e marzo 2022 in presenza di una riduzione di fatturato in ciascun mese di almeno il 50% rispetto allo stesso mese del 2019;

- può essere utilizzato in diminuzione delle imposte sui redditi;

- può essere utilizzato in compensazione in F24 con codice tributo 6978;

- non è soggetto ai limiti alla compensazione;

- può essere ceduto (eventualmente al locatore in luogo del pagamento del canone).

La Sezione I deve essere compilata dal beneficiario (locatario o conduttore) anche in caso di cessione del credito.

BONUS LOCAZIONI 2020-2021

Il credito di imposta per i canoni di locazione di immobili ad uso non abitativo e affitto di azienda ex art. 28 del DL34/2020 e artt. 8 e 8bis del DL 137/2020 deve essere indicato nella Sezione I del quadro RU con il codice credito H8

Si ricorda che tale credito:

- è automatico;

- è utilizzabile in diminuzione delle imposte sui redditi;

- è utilizzabile in compensazione in F24 con codice tributo 6920;

- non è soggetto ai limiti alle compensazioni.

*********************

FHP&Partners chiede cortesemente, ai clienti per i quali invia le dichiarazioni REDDITI/2023, di trasmettere al proprio professionista di riferimento, la lista dei crediti di imposta di cui ha beneficiato, con indicazione per ciascuno di:

- importo complessivo del credito maturato in ciascuno degli anni 2020 – 2021 – 2022;

- importi già utilizzati in compensazione e anno di utilizzo;

- codice fiscale dei titolari effettivi che hanno beneficiato di detti crediti;

- eventuale spettanza di altri bonus per la stessa tipologia di spese.

Eventuali ulteriori informazioni di dettaglio saranno approfondite con lo stesso professionista di riferimento.

Nel caso abbiate già fornito per iscritto al nostro Studio le informazioni richieste (es. questionario di bilancio), Vi preghiamo di darci conferma della completezza dei dati inviatici in precedenza o di trasmettere un nuovo elenco che sostituisca quello già in nostro possesso

In mancanza di indicazioni in merito ad eventuali crediti di imposta fruiti, FHP&Partners non può garantire la completa e corretta predisposizione del Quadro RU all’interno del modello REDDITI 2023 di cui riceva l’incarico alla compilazione e/o trasmissione.

*********************

Per essere costantemente aggiornati sulle principali novità fiscali, oltre che sugli eventi ed articoli ad opera dei professionisti del nostro Studio, vi invitiamo a seguirci sul nostro canale Linkedin: www.linkedin.com/company/fazziniholzmillerpartners